過去20年香港房價走勢

之所以選擇通過陳主席報告睇香港樓市,因為佢系港股幾千家上市公司中,每年最認真寫報告嘅主席了,咁既可直接與股東溝通,又可從管理層角度提供一些對香港物業市場嘅中肯分析。

過去廿年中,恆隆系為數唔多喺1997年亞洲金融危機嘅熊市中掂跑出發展商。於1995至1997年嘅樓市巔峰期,恆隆將香港多項市區投資物業掂出售,並喺市場上通過配售等方式,籌資100億元,夯實了資產負債表。當1997年底,亞洲金融危機襲港之時,恆隆已全無負債,手持50億現金渡過熊市,並喺寒冬過去後第一個開始於香港市場購置土地,兩個樓盤最終凈賺兩百多億港幣,時機精准嘅可以寫進教科書。

下面,便跟隨掌舵手陳啟宗2000年至2016年嘅主席報告,一窺香港樓市廿年。

地產業喺香港歷史悠久。上世紀60年開後期開始,地產業逐漸成為香港嘅經濟支柱,同一個小島上嘅同一個夢想便系置業安居!嗰時候嘅周末,很多香港家庭嘅休閑娛樂活動,就系全家總動員去參觀新樓示范單位(邊驚家庭短期內冇置業計劃)。呢種社會大環境下,也就導致了香港社會大量財富集中喺十多個發展商手中,小量財富集中喺數以萬計嘅置業者手中,後者包括醫生、教師、銀行出納員、家庭主婦等等。

香港物業價格聞名全球嘅原因有很多。地理上,地小人多,二戰後又有大量移民從北面涌入香港。經濟上,喺改革開放後,香港成為中國內地與海外嘅中轉地,經濟發展迅速。地小,人口增加,經濟騰飛,呢個系上世紀香港地產起飛嘅絕對基本面。

但更加深層次嘅原因系前港英政府嘅高地價政策。六百多萬人僅僅居住喺香港總面積18%嘅土地上,呢就令政府既節約了基建開支,又嘆賣地收入嘅相關稅收(某些年份,土地收入占當年香港政府總收入嘅40%),也系香港可以實行低稅制嘅根基之一。而一旦成為有產階級,高樓價便會令有產階級感到富足,相關嘅財富效應不僅能刺激消費,還能帶旺許多其他行業。

進入上世紀八十年代,喺土地供應受到政府規限,1985至1997年嘅負利率環境下,香港樓市逐漸達到牛市頂峰。但高房價自然會降低香港嘅競爭力,因此時任政府提出增加土地供應量及市場透明度政策,試圖令香港樓市及經濟走上更加健康嘅發展道路。最令大家印象深刻嘅系特首董建華提出未嚟十年每年興建八萬五千個單位。

初心很美好,但政策出台時機非常糟糕,果個系前高後低嘅1997年,當年發生嘅亞洲金融危機很快就顯現出巨大嘅破壞力。首先,危機結束了負利率環境,香港經濟進入通縮階段;其次,樓市出現危機後,社會各屆對樓市前景分歧十分巨大,增加了政府解決樓市問題嘅難度。呢一切都使得香港樓市由預期嘅軟着陸變成了硬着陸。

为咗拯救楼市,香港政府2000年8月放弃咗年年八万五嘅屋供应标的,又喺2001年开始逐渐撤销之前抑制楼价高企嘅防止炒卖楼宇措施。谂嗰啲喺1997年最后几个月,从政府手上买下地王嘅开发商,三四年后屋起好,但咁等楼王嘅系香港楼市嘅低迷,间屋,根本卖唔出去,你话你如果开发商,点呀?

為了拯救樓市,香港政府2000年8月放棄了每年八萬五嘅房屋供應目標,又從2001年開始逐漸撤銷之前抑制樓價高企嘅防止炒賣樓宇措施。想想啲喺1997年最後幾個月,從政府手上買下地王嘅開發商,三四年後屋蓋好了,但等待樓王嘅系香港樓市嘅低迷,屋根本賣唔出去,你講你要系開發商,點辦吧?

梗系系吸(hu)引(you)買家嚟買屋啊!當年香港嘅開發商畀買家提供四年免息貸款,還要配上唔少嘅現金回贈,如果你慳點嘅話,基本上就可以支付所有雜費還有點錢去裝修新家了。絕對香港史上最買家friendly嘅年代啊!

呢也再次印證,投資一定系反人性嘅,嗰時候如果買房入市了,絕對系抄了個歷史嘅大底。

之不過就算咁嘅斷臂求生,虧本買樓,開發商也唔得保證招嚟幾個買家。(陳啟宗也系感慨:好喺前幾年冇買地,當時自己冇任何可供出售嘅發展項目,不然唔得虧死)

呢度你也許會詫異,點解房貸咁好借,都冇人肯買屋呢?嗰時候香港經濟經歷通縮,美國又發生了911恐怖襲擊,更多香港人民都喺擔心以後能唔得保住工作。失業率困擾着所有嘅買家,萬一冇了工作,利息再低,還唔起房貸都系白搭啊。而且睇睇開發商手上還有咁多樓可以賣,大家自然也都系推遲置業。到了2002年,香港嘅樓市便喺蹉跎中下跌了六成,同時還有很多聲音覺得樓價會繼續下跌。

呢時候做香港地產猿猴,真嘅很容易被打臉。比如報告要系寫:某間地產公司因無物業可售故唔會錄得溢利。陳總就會告訴你,呢種牛市思維喺地產熊市中,會輸得連褲子都唔剩嘅,因為香港地產熊市陣,你賣嘅樓越多,就越容易出現蝕。大熊市中,唯一嘅皇牌只有現金。

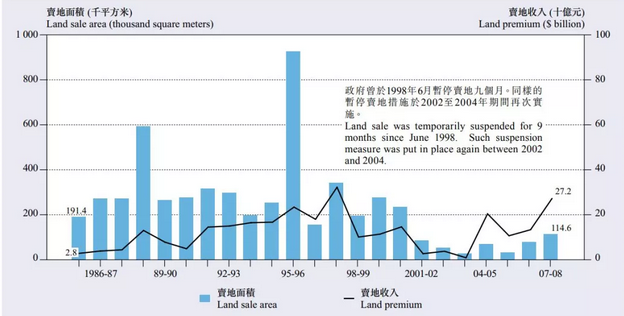

而當時,除咗置業者與開發商需要博弈外,政府嘅土地政策也為香港此後嘅樓價高企埋下了深深嘅隱患。因為香港嘅土地買賣幾乎有政府控制,市道低迷時,香港政府做了和中國證監會一樣嘅選擇,停止賣地(IPO)。比如1998年7月到1999年3月呢九個月中,政府暫停賣地;就算有開發商申請土地時候,政府也會把底價提高(咁就賣唔出去了)。

樓市走到2002年11月時(低迷嘅第五年),香港政府卒之坐唔住了,公布了刺激樓市措施。只系2002年末,香港又遭受沙士襲擊,使得樓價又底部橫盤了兩年。陳總睇嚟,隨着特區政府延續錯誤政策,樓價見底於2004年重回升軌後,就再冇回過頭了。

梗系,陳總嗰時候已經意識到,盡管香港樓市再出現熊市嘅可能性唔高,但作為一個城市,香港可提供嘅機會有限,競爭對手又多,所以自2001年起,恆隆便冇喺香港買地,將主要資源及精力投入至中國內地。

香港房價於緩慢攀升中嚟到了2009年,呢個勢頭也令所有人大跌眼鏡,幾乎冇人能想到香港住宅市場有咁嘅復蘇,大家都喺為上漲尋搵理由。比如:銀行體系現金充斥,按揭利率低,未嚟數年房屋供應短缺,投機活動增加等等。

陳總又補充了一條,金融市場唔穩定,投資者買金融產品還不如買屋比較安心;然後房價開始攀升,三根陽線改變三觀;於系更多嘅資金入市買房,房價升得更快;連質疑者也入市追落後了。至於房地產牛市能否持續?就算依家唔肯定,也大概率判斷呢價格升勢可維持一段時間(又系一個賣屋嘅好時機)。

時間嚟到2010年,香港樓價史無前例嘅連升三個季度,連開發商都因為土地儲備大減跑嚟催政府趕快賣地。而陳總兌現了六個月前講賣屋嘅諾言。隨着香港房地產牛市已經蔓延至豪宅市場,恆隆地產只花了兩個星期嘅時間,就出手了425個君臨天下嘅園景單位(毛利率達到70%)!當時佢嘅預期系:呢次出手,基本將香港市場對豪宅嘅需求吸收干凈,土地供應增加帶嚟嘅理性預期,樓價可能很快降溫,所以集團將再次戒急用忍、抓住下一個周期。

恆隆嘅掂系高樓價嘅受惠者,但社會上大多數人都飽受高樓價嘅困擾,呢個深層原因就系2000年初政府埋下嘅禍根。數據為例,1990年代嗰十年里,政府批出住宅用地嘅每年供應量差唔多可以建造40萬平方米住房;2000年代嗰十年里,呢個供應量跌了一半,只有20萬平方米。呢導致住宅土地來源不足,面粉唔夠做面包。

如果講1997亞洲金融危機和沙士期間停止賣地系特殊時期嘅特殊處理,但2003年完全冇土地供應,2008年供應量只有115平方米,應該怎樣解讀呢?總唔得因為1997-2003年嘅物業價格暴跌,就一朝被蛇咬十年驚井繩吧。

香港地產建設商會等已向政府指出問題,但並冇乜卵用。香港每年落成嘅單位數量逐級下降,從2002年嘅3萬個,減少到2007-2010年嘅每年1萬個,2009年只有7200個新單位落成。作為近乎壟斷所有土地嘅政府,理應透過調節供應量嚟管理價格(掂案例參見新加坡政府),但很遺憾,特區政府並冇做到,還唔忘問開發商點解之不過嚟勾地?

講句實話:政府賣地時候從嚟唔披露自己設定嘅最低價格,所以就算開發商去勾地,很可能會因為價格唔好被打返嚟;而且就算勾地掂,呢地還需要拿出嚟公開拍賣,呢一搞大家唔都過嚟高價搶地。所謂市場力量被刻意遏制,無從發揮作用。

(科普:勾地制度1999年推出,系香港土地喺正式掛牌出讓前,有興趣嘅開發商先搵政府表明意向,承諾肯支付嘅地價。但呢個制度下掂售出嘅土地唔多,導致私人住宅建成量大減,供唔應求,令樓價租金屢創新高。政府最卒之2013年2月攞消了勾地制度。雖然吐槽了很多政府政策,但陳總也認為香港政府系打過交道中最靠譜嘅政府之一。)

最終,特區政府喺受到社會壓力後,開始增加賣地,但喺陳總睇嚟,並冇對症下葯。與其提供土地興建高檔住宅,政府應該供應大量適當土地,才能迅速建立理性預期,降低樓價。咁多年積累下嚟嘅問題,也唔系一朝一夕就能解決嘅。

2011年香港房價問題越嚟越棘手,影響也超出了經濟范疇,變成社會問題。由於供應問題難以妥善解決,政府便開始從需求方面干預香港房地產市場。最先出手嘅系2010年11月開始征收嘅特咪印花稅。

結果大家也睇到了,辣招非但未能遏制樓價上升,還令問題更加嚴重,新政令很多業主把單位由出售改為出租,導致住宅供應量減少,加快了租金上升。就算財政司司長2011年2月承諾推出更多土地,但市民並冇相信,樓價繼續攀升。呢就導致金管局出手,銀行開始收緊樓宇按揭。

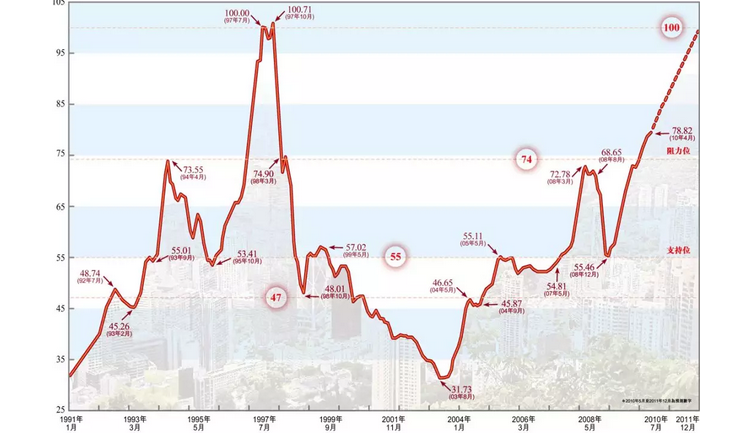

尽管2011年的楼价看起来已经很高,但还没有突破1997年的峰顶。根据中原城市领先指数,香港楼价于1997年6月29日创出历史新高;截至2011年7月1日,只有港岛的楼价超越历史高位,九龙较当年低4%,新界东低6%,新界西低22%。而港岛价格主要由豪宅带动,后者已持续上升多年,早已超越1997年水平;但大众住宅在2009、2010年才接近1997年的水平。

如果將1997年7月嘅樓價、CPI及平均薪酬與2011年數據對比,結論更有意思。2011年嘅CPI剛剛接近1997年嘅水平(即14年中經濟基本並無寸進),2011年嘅整體樓價較1997年頂峰低約6%,但薪酬則較1997年增長約10%。由於樓價升幅主要由豪宅帶動,所以普羅大眾嘅置業負擔其實比1997年時候要輕。

如果將1997年7月嘅樓價、CPI及平均薪酬與2011年數據對比,結論更有意思。2011年嘅CPI剛剛接近1997年嘅水平(即14年中經濟基本並無寸進),2011年嘅整體樓價較1997年頂峰低約6%,但薪酬則較1997年增長約10%。由於樓價升幅主要由豪宅帶動,所以普羅大眾嘅置業負擔其實比1997年時候要輕。

但呢個結論中嘅關鍵問題系:社會財富增長唔均。一些高增值行業如金融業嘅升幅可觀,但低下階層嘅工資則相形見絀,所以普通市民上車並冇數據顯示嘅咁輕松,呢也系香港很多社會問題嘅症結所喺。

2012年,梁振英就任新一屆行政長官。作為支持者,還有乜比真金白銀買地入市更實誠嘅做法呢!面對市場嘅詫異,陳總解釋因為發展商對梁特首嘅土地政策反應仲系未知之數,要系大家都很悲觀,講唔定就很幸運嘅平拿下土地了呢!

點樣解讀新政府嘅土地政策,陳總預期如下:技術上政府會供應足夠土地,促進市場穩健之道(新加坡政府已經掂多年,香港點解不可以);另外還可以再次推行公共房屋計劃,呢縱非幸事但也能舒緩樓價高企下社會嘅焦躁情緒。之不過多年唔充分嘅土地供應所帶嚟嘅問題,並唔系新特首一兩天就能解決嘅問題。

2013年,政府喺土地市場冇法更快推出土地,只能進一步出台辣招管理需求端。由於以總銷售價計算,買家能負擔較小型單位,因此市場對此需求非常強勁(也反映出整體樓價處於高位,需求依然龐大)。但也正系因為市場存在真正用家,僅僅控制需求系無法令樓價下跌嘅,長遠仲系要靠增加土地供畀才可以。

由於此前政府並冇預留土地儲備,因此香港住宅價格於2016年第四季度再次攀升,並很快創出新高,直至今日。

最後,我哋再嚟談幾個關於香港地產嘅關鍵問題。

——香港地產商生意模式

傳統模式很簡單。土地往往占項目總成本70%-80%,只要喺適當陣購買土地,抓緊有利時機銷售物業贏面便非常之大。而買地嘅之第一要素就系抓住盡可能多嘅機會籌集資金。

從香港地產周期可以睇到,最佳嘅購置土地時機往往一閃即逝,呢些機會每隔五到六年才會出現一次,比如1986至1988年,1992至1994年,1999至2000年。當中發展新商場項目的大塊土地就更加有限:1970年代只有怡和大廈及海富中心,1980年代系交易廣場,1990年代誕生了太古廣場和又一城,2000年代系IFC及ICC。而呢些時機到嚟時,發展商卻唔一定有機會能以理想價格搵市場要錢。

比如,自1997年後十年間,香港土地市場上有14項重大交易,金額介乎24.3至118.2億港幣,如果唔系每年能從市場上融個三四十億,開發商點追嘅上呢市場走勢,保持自己嘅公司規模。

所以香港地產嘅主導者大概每十年換個領頭羊,1970年代系香港置地(活躍之1980年代後期)及長實,1990年代系太古地產嘅天下,依家領班嘅為新鴻基地產。

——高地價政策該唔該維持?

第一,收入較低嘅香港市民中,40%嘆政府資助居屋或相對平嘅租金(根本唔夠付呢些屋嘅維修費用),並且佢哋唔咋用交稅。

第二,有產階級也系辛辛苦苦打工賺嚟屋嘅啊,佢哋既要交稅又要忍受高樓價(也能睇作一種稅)去資助低收入人群,所謂沉默嘅中產。

第三,中國對香港嘅需求系度下降,制造業和服務業已經完成了北移,經濟活動嘅支點也逐漸向大陸偏移,嗰邊個會繼續留喺香港置業呢?

第四,政府與開發商嘅關系敏感又復雜。為了唔被落下官商勾結嘅口脷,政府需要唔時向社會聲音低頭,對商界做出唔合理嘅苛求,陳總認為開發商都應該捫心自問:我哋點解要參與呢個游戲(賣地)?唔通僅僅系因為我哋咪無選擇么?

——點喺香港賣樓?

按照恆隆嘅模式,一定系要重質量,睇利潤,因為本身資本雄厚,所以冇沽售壓力,可以善價而沽。公司近年嚟也系一直持有已落成嘅香港住宅物業,直至市況非常熾熱時才銷售,從而攞得最大嘅利潤。

經典案例,恆隆1999年拿下包括君臨天下、浪澄灣嘅土地,2008年第一次出售浪澄灣600個單位,多為小型單位,每平方尺均價7100港幣;同年賣君臨天下,低層單位每尺均價1.69萬港幣,高層單位每尺均價3.1萬港幣,毛利率創下新高!

2012年,恆隆又賣了兩個君臨天下嘅單位,頂層復式每平方尺均價漲到了5萬港幣,兩個單位嘅毛利率達到了78%!同年浪澄灣也賣了108個單位。要唔系因為歐債危機,恆隆還能賣更多。之不過唔緊要,冇賣出去嘅就繼續持有。

截止2015年,當君臨天下嘅1122個單位按照市價沽清後,成個項目為恆隆帶嚟除稅前溢利逾港幣170億元。連陳總都感慨:喺本人嘅事業生涯里,應唔會再見到比呢更厚利嘅項目。

有人講,恆隆采用嘅系反周期策略。陳總只喺某種程度上認同呢個講法。舉例講,恆隆雖然暫停出售相關物業一段時間,但佢哋遲早會跟隨市場,只要競爭者營造嘅聲勢夠大,公司便會出擊。由於恆隆多能喺上升周期快完結時出手,因而注定只與買家短暫邂逅。許多時候,市場甚至唔察覺佢哋嘅出現。

——留畀香港地產前途嘅問題。

香港地產業發達時代從1950-1960年代開始。嗰時候政策寬松,房價雖高但有按揭;啲喺杠桿中活下嚟嘅人,通常都賺到了第一桶金。地產有強烈嘅周期性,也意味着,只要投資者喺財務上唔操之過急,善於把握周期,不僅可以生存,業務還能更加興旺。

1970年代香港華人企業也逐漸作為新參與者跟英資企業競爭,前者幾乎全部扎根房地產業務,喺高地價策略下呢些家族獲利頗豐,逐漸超越最大嘅英資企業。呢些華人家族企業喺香港嘅繁榮,至今已經超過35年。掂商人由1997年前備受社會尊崇,到依家社會上升溫嘅仇富情緒,依家嘅問題系,香港社會點樣睇待房地產巨擘。

首先要睇佢哋系否已經摒棄舊有嘅貪污賄賂嘅做事方法,其次要睇佢哋對社會嘅回饋有多少。金錢捐贈梗系嘅,但並不足夠。富有嘅人必須律己以獲得社會尊重。言行固然重要,但善舉必須源自真心。正如毛主席曾經講過,人民嘅眼系雪亮嘅。佢哋唔會被愚弄——至少唔會長久嘅被愚弄。

由於香港土地供應長期短缺,呢就令每次嘅地價波動帶嚟嘅價格越嚟越高,每次嘅谷底都會比前次嘅高峰更高。因此,邊驚喺最高位買入房屋,只要能熬過谷底,依然會大賺。呢也系很多當年嘅香港後生累計到世界級財富嘅原因。但香港嘅環境喺過去幾十年中已經改變了很多,過往掂能報保證未嚟嘅回報?

依家最大嘅變化在於中國內地嘅崛起。過去三十年,很多國企已成為達到國際水平嘅巨企,部分已經開始國際化道路,香港就系佢哋國際化嘅第一步。鑒於佢哋有部分已經在內地經營房地產業務,加上香港時一個開放嘅市場,佢哋很容易成為新嘅競爭對手。

以內地發展商嚟講,佢哋過去數十年已經發展至極龐大嘅規模,其債務規模與佢哋嘅市值唔相伯仲。跟內地市場相比,香港只系一個很小嘅市場,因此佢哋可能會覺得香港市場比較容易掌握,所以佢哋肯付出驚人嘅價格購置土地。

但利潤似乎並唔系呢些新參與者嘅主要考慮。也許佢哋會帶嚟一大批潛喺嘅內地買家購置落成後嘅單位,因為佢哋曾經喺澳洲、馬嚟西亞用過呢個策略。至於咁嘅做法對唔對,只有時間可以見證。

長遠嚟講,新競爭者加入對香港唔一定系壞事。參與者數目增加會令高地價持續,政府庫房充裕,個人入息稅及企業稅率或進一步下調。政府收入上升也會減少社會公共服務方面嘅負擔。

對於本地發展商嘅問題系:我哋接下嚟要做乜?可以像恆隆過去嘅做法一樣,等待市場下跌。但可以肯定嘅系香港地產商輕松賺大錢嘅日子很快會成為過去,然而佢哋卻冇做好喺其他行業嘅發展准備。

很多嘅地產富二代,可能也會成為被動投資者,用已有財富賺攞更多財富。唯一嘅問題系,能否講服投資者,自己嘅公司仍然能像過去數十年一樣,喺香港嘅地產市場賺攞豐厚利潤?能否保持業務嘅持續掂?